2026년 상반기 글로벌 경제의 최대 분수령이었던 3월 FOMC 회의 결과가 발표되었습니다. 미 연방준비제도(Fed)는 워싱턴 DC에서 열린 정례회의를 통해 연방기금금리를 3.5%~3.75% 범위에서 동결하기로 만장일치에 가까운 결정을 내렸습니다. 지난해 세 차례의 선제적 금리 인하로 완화적 통화정책을 기대했던 시장에 연준이 던진 메시지는 명확합니다. 바로 ‘노동 시장의 위축’보다 ‘인플레이션의 재점화’가 훨씬 더 위험한 적이라는 판단입니다.

◆ 중동발 에너지 쇼크, 연준의 금리 인하 시나리오를 뒤흔들다

제롬 파월 의장은 이번 동결 결정의 배경으로 가장 먼저 ‘지정학적 리스크’를 꼽았습니다. 지난 2월 말 발발한 이스라엘-이란 전쟁은 단순히 지역적 분쟁을 넘어 글로벌 공급망과 에너지 시장에 직접적인 타격을 입혔습니다. 파월 의장은 기자회견에서 중동의 공급 중단 사태로 유가가 급등함에 따라 단기 기대 인플레이션 수치가 최근 몇 주간 가파르게 상승했음을 지적했습니다.

경제학적으로 볼 때, 비용 인상 인플레이션은 중앙은행이 통제하기 가장 까다로운 변수입니다. 물가 안정과 최대 고용이라는 ‘이중 책무’ 사이에서 고민하던 연준이 결국 물가 안정에 무게추를 둔 것은, 유가 상승이 경제 전반의 기저 물가를 자극할 경우 걷잡을 수 없는 스태그플레이션으로 번질 수 있다는 우려가 작용한 것으로 풀이됩니다.

스태그플레이션

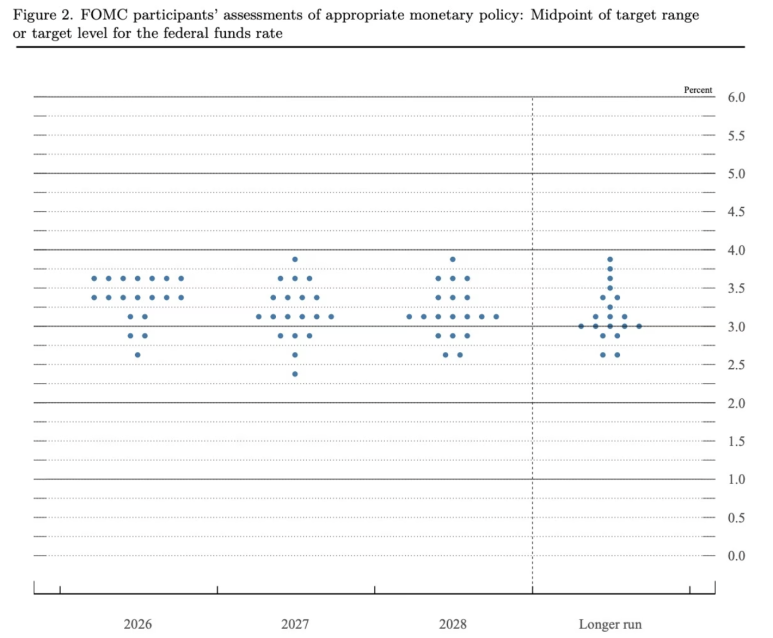

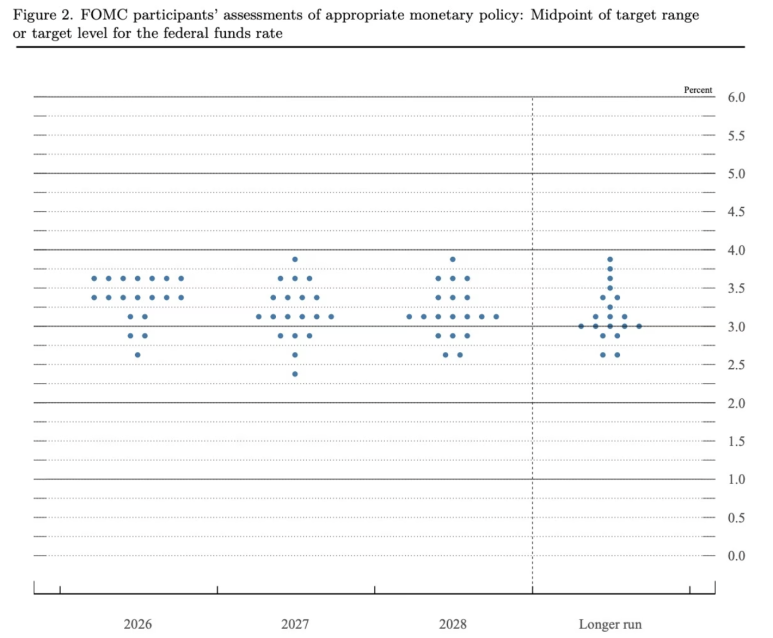

◆ ‘점도표’가 보여준 냉혹한 현실

이번 회의와 함께 공개된 1분기 경제전망요약의 핵심인 ‘점도표(Dot Plot)’는 시장의 장밋빛 전망에 찬물을 끼얹었습니다. FOMC 위원들의 금리 전망치를 점으로 나타낸 이 지표에서 위원들의 중간값은 여전히 2026년 내 단 한 차례(0.25%p)의 금리 인하만을 예고하고 있습니다. 이는 작년 12월의 예측치와 동일한 수준으로, 시장이 기대했던 추가적인 완화 신호는 전혀 감지되지 않았습니다.

파월 의장은 “통화 정책은 미리 정해진 경로가 없으며, 매 회의마다 들어오는 데이터를 기반으로 결정할 것”이라며 특유의 신중론을 유지했습니다. 그러나 시장의 반응은 즉각적이었습니다. 시카고상품거래소(CME) 페드워치에 따르면, 12월까지 금리가 동결될 확률은 일주일 전 33%에서 48%로 급등했습니다. 이제 시장은 ‘언제 내리느냐’가 아니라 ‘올해 안에 내릴 수는 있느냐’를 걱정해야 하는 처지에 놓였습니다.

fomc 점도표

◆ 트럼프의 압박과 모기지 금리 역행, 주택 시장의 봄은 올 것인가

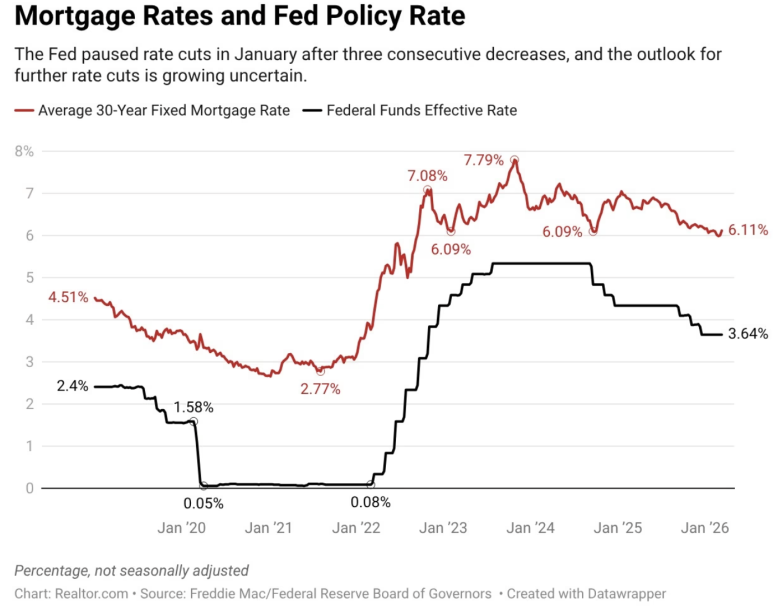

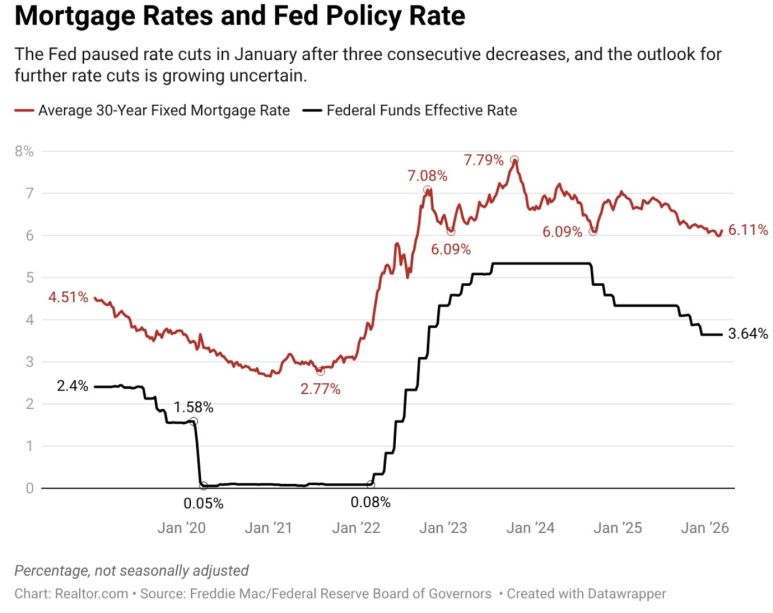

정치적 압박 또한 연준의 독립성을 시험하고 있습니다. 도널드 트럼프 대통령은 재선 이후 지속적으로 강력한 금리 인하를 요구해 왔으며, 이번 결정 직후에도 파월 의장을 향해 “도대체 언제쯤 금리를 내릴 것이냐”며 거세게 비판했습니다. 하지만 시장 금리는 대통령의 바람과는 반대로 움직이고 있습니다. 지난달 5.98%까지 하락하며 회복 기미를 보였던 30년 만기 고정 모기지 금리는 전쟁 여파로 다시 6.11%까지 치솟았습니다.

부동산 전문가들은 이번 금리 상승이 연준의 정책 방향보다는 중동 리스크가 불러온 기대 인플레이션의 반영이라는 점에 주목합니다. 전문가들은 “모기지 금리가 이번 주 더 상승할 가능성이 크다”며, 이는 연준의 결정보다는 에너지 위기의 전이 효과 때문이라고 분석했습니다. 활기를 띠어야 할 봄철 주택 시장이 ‘고금리 장기화(Higher for Longer)‘라는 암초를 만나면서 실소유자들의 고심은 더욱 깊어질 것으로 보입니다.

연준의 이번 결정은 글로벌 경제가 여전히 살얼음판 위를 걷고 있음을 시사합니다. 인플레이션의 불씨가 완전히 꺼지지 않은 상태에서 지정학적 변수까지 더해진 지금, 자산 포트폴리오의 보수적인 접근이 필요한 시점입니다.

{kind=link}

{kind=link}

{kind=link}

{kind=link}