“왜 나는 아직 집을 못 샀을까?”이 질문을 스스로에게 던지며, 노력이나 소비 습관을 탓해본 적 있으신가요.

조금 더 아꼈다면 가능했을 것 같고, 조금 더 열심히 일했다면 달라졌을 것 같다는 생각 말입니다.

하지만 결론부터 말씀드리면, 지금 미국의 20대와 30대가 집을 사지 못하는 이유는 개인의 문제라 보기 어렵습니다. 이미 구조적으로 불리한 환경 속에서 출발하고 있기 때문입니다.

과거에는 ‘열심히 일하면 집을 살 수 있는 나라’였던 미국. 하지만 지금의 젊은 세대에게 그 말은 현실을 반영하지 못하는 이야기입니다.

오늘은 아메리칸드림의 상징이었던 주택 소유가 왜 젊은 세대에게는 신기루가 되었는지, 그 근본적인 이유에 대해 말씀드리겠습니다.

1. 이미 시작부터 달랐던 게임, 세대 간 자산 격차

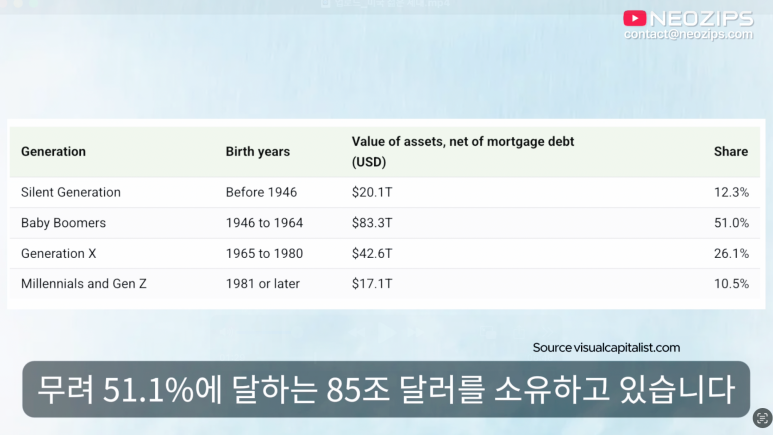

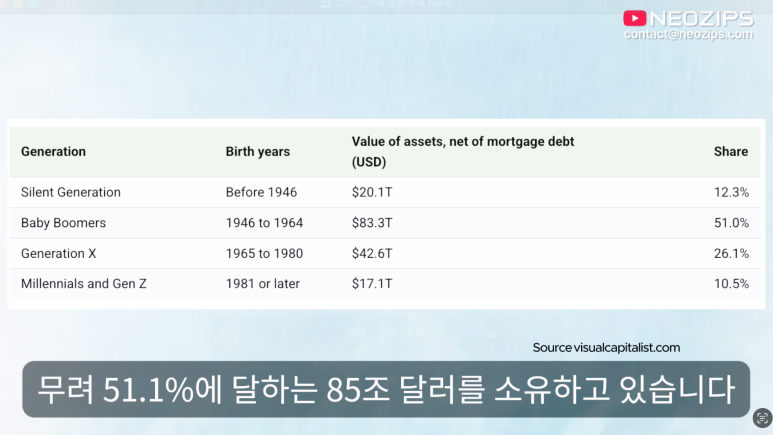

이 문제를 이해하기 위해선 “지금 미국의 집을 도대체 누가 사고 있는가?”라는 질문부터 시작해야 합니다. 연방준비제도(Fed)의 데이터를 살펴보면 정답은 명확합니다. 주택 시장의 주인공은 젊은 세대가 아닌 ‘베이비부머 세대(1946~1964년생)‘입니다.

현재 베이비부머 세대는 미국 전체 가계 순자산 167조 달러 중 무려 51.1%에 달하는 85조 달러를 소유하고 있습니다. 반면, 경제 활동의 주축인 밀레니얼과 Z세대의 자산을 모두 합쳐도 전체의 약 10% 수준에 불과합니다. 이 압도적인 격차는 근면성의 차이가 아니라 바로 ‘타이밍의 차이’에서 발생했습니다.

이미 자산을 형성한 세대는 주택 가격이 상대적으로 낮았던 1980~90년대에 시장에 진입했습니다. 그들은 지난 40년 동안 집값 상승이라는 복리 효과의 과실을 고스란히 누렸습니다. 반면 지금의 젊은 세대는 집값이 정점에 도달한 시점에 뒤늦게 게임에 초대받았습니다.

결국 현재의 주택 시장은 ‘집을 사서 부자가 되는 곳’이 아니라, ‘이미 부자인 사람만이 집을 살 수 있는 곳’으로 바뀌었습니다.

2. 소득은 제자리, 집값만 폭주한 40년

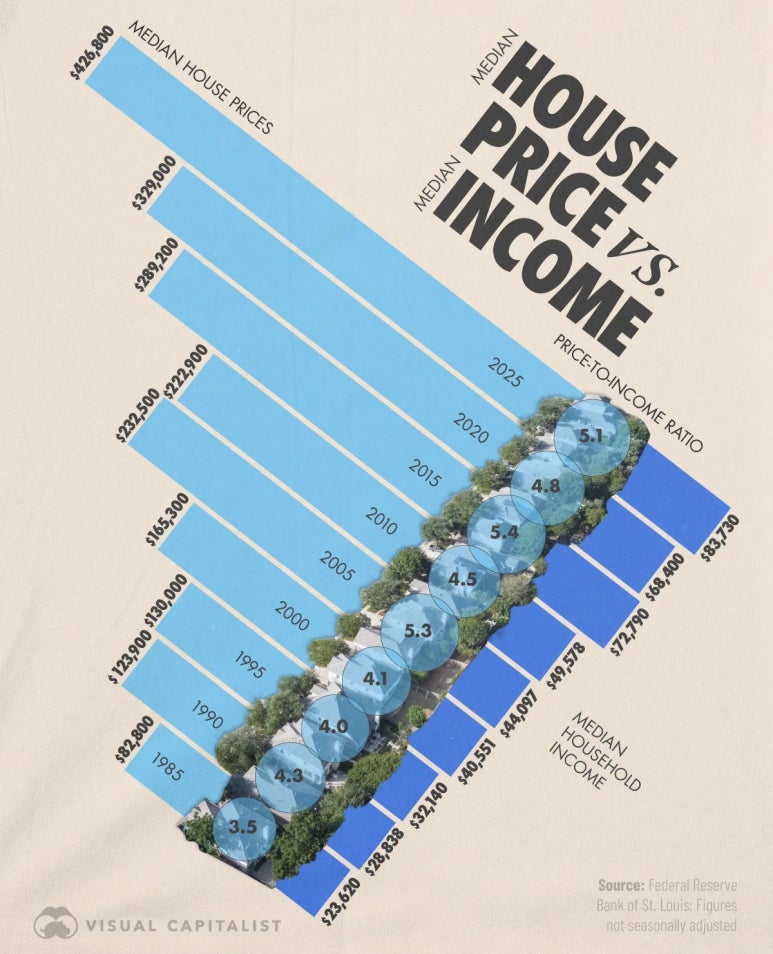

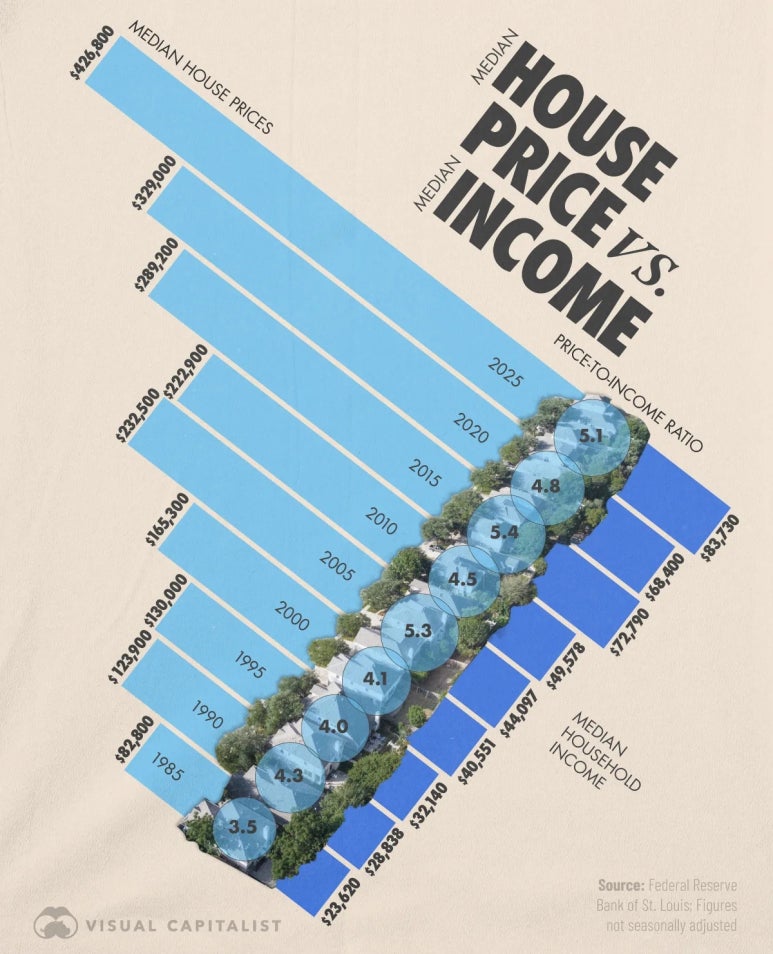

구체적인 숫자를 비교해 보면 상황의 심각성이 더욱 체감됩니다. 1985년 당시 미국의 평균 주택 가격은 약 8만 달러였고, 가구 평균 소득은 2만 3천 달러였습니다. 연봉의 3~4배만 모으면 내 집 마련이 가능한 합리적인 구조였죠. 하지만 2025년 현재, 평균 주택 가격은 41만 달러를 넘어섰고 가구 소득은 약 8만 달러 수준에 머물고 있습니다.

40년 사이 집값은 5배 가까이 폭등했지만, 소득은 그 속도를 따라가지 못했습니다. 이제 대다수 도시에서 집값은 연봉의 5배를 넘어가며, 뉴욕이나 LA 같은 대도시는 10배를 훌쩍 상회합니다. 더 큰 장벽은 ‘계약금(Down Payment)’입니다. 평균 주택 가격의 20%인 8만 달러를 모으는 것은 이제 절약만으로는 불가능한 영역이 되었습니다. 부모의 지원이나 기존 자산 없이는 진입조차 할 수 없는 거대한 성벽이 세워진 셈입니다.

여기에 고금리라는 이중고가 더해졌습니다. 팬데믹 시기 저금리로 3% 이하의 모기지를 확보한 기성세대와 달리, 신규 진입자인 젊은 세대는 높은 금리를 고스란히 감당해야 합니다. 같은 나라에서 살아가고 있지만, 주거비를 위해 지불하는 현실적 무게는 세대별로 완전히 다릅니다.

📑 저축조차 불가능한 젊은 세대

젊은 세대가 아무리 허리띠를 졸라매도 돈을 모으기 힘든 이유는 구조적인 ‘3중 잠금(Triple Lock)’ 때문입니다.

첫 번째는 학자금 대출입니다. 30세 기준 밀레니얼 세대의 평균 교육 부채는 과거 베이비부머 세대보다 무려 23배나 높습니다. 사회생활 시작과 동시에 짊어진 이 빚은 저축 여력을 갉아먹고 대출 심사에서도 불리하게 작용합니다.

두 번째는 폭등한 필수 생활비, 특히 보육비입니다. 영아 보육비는 연간 최대 1만 9천 달러에 달하며, 이는 많은 도시의 렌트비보다 비쌉니다. 일하기 위해 써야만 하는 이 생존 비용 때문에 저축은 시작조차 하기 어렵습니다.

마지막 잠금장치는 매물 부족입니다. 이미 낮은 금리와 낮은 재산세 혜택을 누리는 기존 주택 소유자들이 집을 매놓지 않으면서 시장의 공급이 멈췄습니다. 공급은 적은데 수요가 몰리니 가격은 계속 오르고, 젊은 세대의 선택지는 점점 좁아지는 악순환이 반복되고 있습니다.

미국 집값

결국 우리는 “요즘 젊은 애들은 왜 집을 안 사?”라고 물을 것이 아니라,”왜 살 수 없는 구조가 되었는가?”를 물어야 합니다. 이것은 개인의 실패가 아니라 수십 년간 누적된 정책과 자산 구조가 만들어낸 결과입니다.

주택이라는 사다리가 무너진 사회에서 노력은 더 이상 자산으로 직결되지 않습니다. 이제는 스스로를 탓하기보다, 이 불평등한 구조를 어떻게 개선해야 할지 사회적 논의가 필요한 시점입니다.

여러분은 이 견고한 구조를 깨기 위해 가장 먼저 무엇이 바뀌어야 한다고 생각하시나요?

[출처] 연봉 1억이 넘는데도 미국 젊은 세대가 집을 못 사는 이유?|작성자 네오집스

{kind=link}

{kind=link}

{kind=link}

{kind=link}